- 2020-07-31

- 2020-07-24

- 2020-06-24

- 2019-12-17

- 2019-09-04

- 2023-11-07

- 2023-10-09

- 2023-09-26

- 2023-09-03

- 2023-08-01

商会代征税款服务平台开票计税详解

创建时间:2019-05-14 08:46

计税依据:

不含税收入=开票总额÷1.03

增值税(3%)=开票总额÷1.03×3%

城建税(7%)=增值税额×7%×50%

教育费附加(3%)=增值税额×3%×50%

地方教育费附加(2%)=增值税额×2%×50%

个人所得税(0.5%)=(不含税收入-500)×0.5%

注:增值税附加(城建及教育费附加、地方教育费附加)享受优惠,减半征收,个税税率0.5%

以2019年4月10日,商会平台代开给北京坦捷运输有限公司运输发票为例。坦捷公司雇佣渣土车司机张某拉渣土,支付运费 20000.00元,即张某本次开票金额为20000.00元,计税如下:

不含税销售额:20000÷1.03=19417.48元

增值税:20000÷1.03×3%=582.52元(在发票税额显示)

城建:582.52×7%×50%=20.39元(在完税凭证显示)

教育费附加:582.52×3%×50%=8.74元(在完税凭证显示)

地方教育费附加:582.52×2%×50%=5.83元(在完税凭证显示)

个人所得税:(19417.48-500)×0.5%=94.59元(在完税凭证显示)

总税合计:582.52+20.39+8.74+5.83+94.59=712.07元

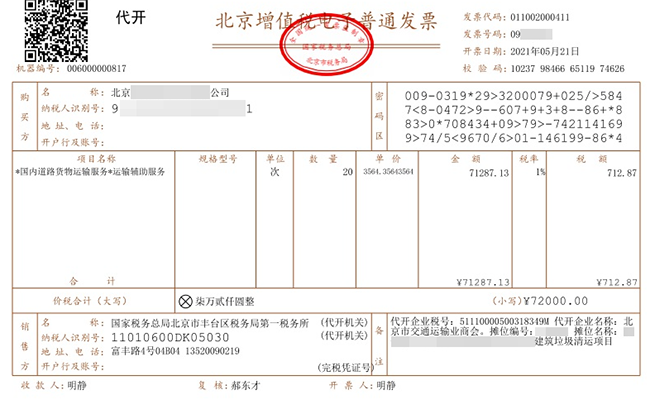

图为:2020年5月21日,商会代征税款服务平台代开的电子发票票样